COS'È LA MARCA DA BOLLO

L’imposta di bollo è una sorta di “carta-valori” adesiva molto simile a un francobollo postale.

È certificata dallo Stato e su di essa sono stampate la data e l’orario di emissione, il logo dell’Agenzia delle Entrate, l’ologramma di veridicità e il codice identificativo del contrassegno.

Inoltre, essendo genere di monopolio, è in vendita solamente nelle rivendite autorizzate, come ad esempio le tabaccherie.

Il bollo si applica su tutte le fatture di importo superiore a 77,47€ – le vecchie 150.000 lire – ed è pari a 2 euro.

Deve essere integrata al documento fiscale nel momento in cui lo stesso viene consegnato al cliente, per cui deve riportare data uguale o precedente a quella della fattura.

Ma chi deve pagare questi 2 euro? Restano a carico di chi emette la fattura o di chi la riceve?

Chi deve pagare?

L’imposta di bollo è un’imposta non è personale, bensì è un’imposta legata al documento.

L’obbligo, quindi, non è specifico di chi emette la fattura o di chi la riceve, la legge dice che l’imposta di bollo deve essere apposta sul documento, e tutti coloro che utilizzano quel documento, ne sono responsabili. In sostanza, quello che comanda è il documento.

Quindi se ricevi un documento, come la fattura di un forfettario, senza bollo, sei obbligato ad apporlo. Altrimenti la sanzione potrebbe essere erogata anche nei tuoi confronti. Nella prassi, però, il bollo viene pagato da chi emette la fattura.

La sanzione

La sanzione è da un punto di vista nominale altissima, va dal 100% al 500%. Ma ovviamente, parlando di 2 euro, il massimo che possono erogare sono 10 euro.

Le problematiche legate al bollo per i forfettari non sono tanto l’importo, quanto gli adempimenti che comportano, ovvero: la data dell’acquisto della marca da bollo deve essere precedente alla data riportata sulla fattura.

Quindi, se viene emessa una fattura datata 10 febbraio e la marca da bollo viene acquistata dal tabacchino il 12 febbraio, questa risulterà essere irregolare e punibile con sanzione.

Un altro aspetto, ancora più noioso, è che il bollo può essere messo solo su una copia della fattura. Quindi sulla seconda copia bisognerà riportare a mano gli estremi della marca da bollo telematica, che è un numero di una trentina di cifre, e diciamocelo pure che non è proprio il massimo della comodità!

Per semplificare questi adempimenti, è stato introdotto il cosiddetto bollo virtuale.

il bollo virtuale

Il bollo virtuale non è altro che un pagamento dell’imposta di 2 euro a posteriori, entro 3 o 6 mesi a seconda delle cifre, tramite il modello F24.

Il forfettario emette una fattura informatica o elettronica, sulla fattura viene scritto che il bollo è stato assolto in modo virtuale, e alla fine dei 3 mesi viene fatto un versamento cumulativo sulla base del numero delle fatture emesse.

cosa fa PER TE ForfettApp?

Se usi ForfettApp il problema del bollo non esiste!

Pensa a tutto l’applicazione. Ogni 3 mesi l’app conta le fatture che hai fatto e calcola il bollo dovuto. Dopodiché predispone l’F24, e ti chiede conferma, e una volta confermato invia l’F24 alla tua banca per il pagamento. E il bollo virtuale è assolto senza problemi!

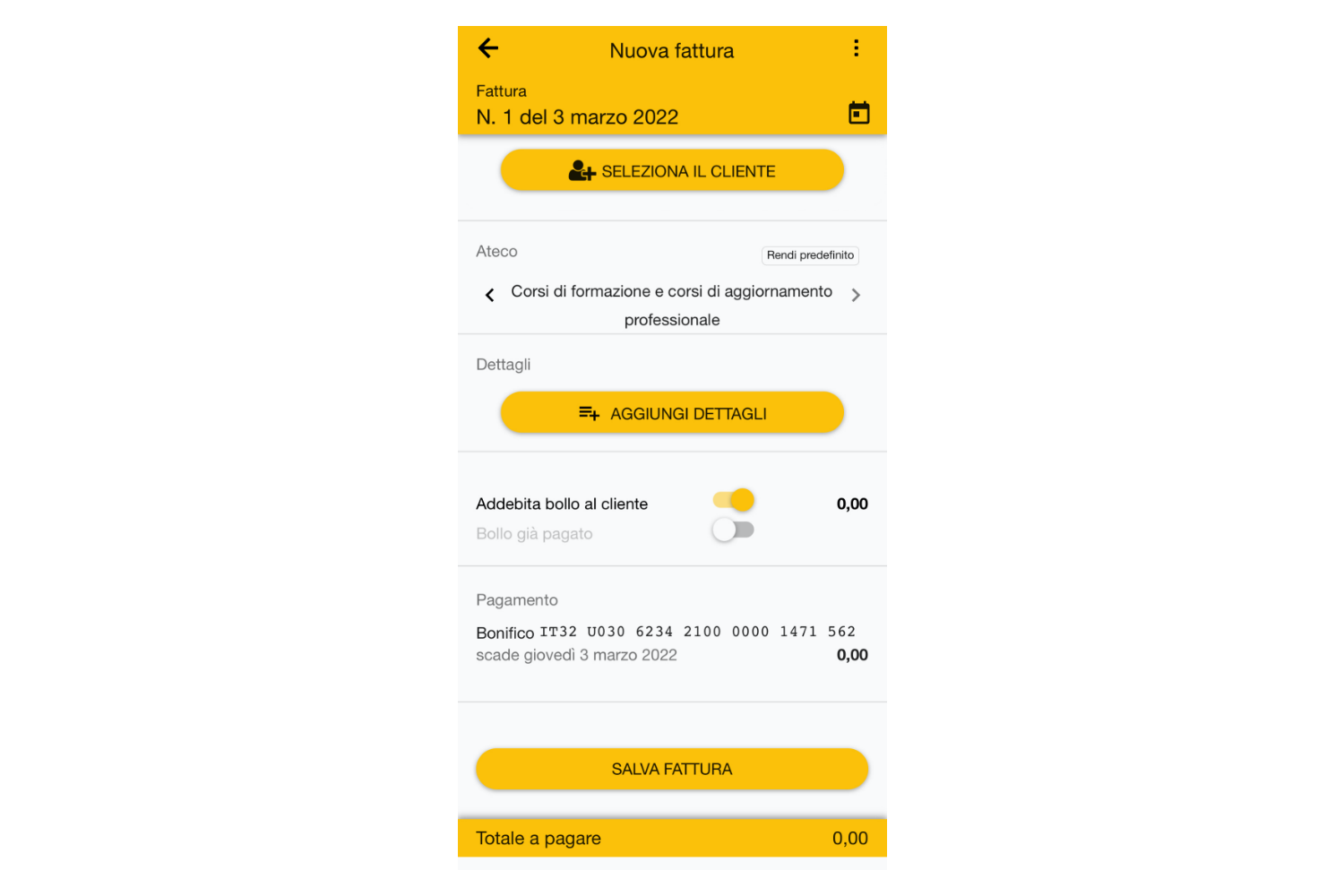

Un’altra cosa che ci chiedono spesso è: “È possibile addebitare, o meno, tramite ForfettApp il bollo al cliente?”.

ForfettApp ha diverse impostazioni tra cui l’utente può scegliere: c’è un’impostazione generale che trovi in “impostazioni app”, dove puoi selezionare l’opzione “addebita il bollo al cliente”. Se spunti questa opzione, ForfettApp a ogni fattura aggiungerà i 2 euro di bollo. Se invece non selezioni l’opzione, ovviamente non li aggiungerà.

Su ogni fattura, però, nonostante la scelta che avrai fatto nelle impostazioni app, potrai comunque decidere se aggiungere o meno il bollo, utilizzando l’apposita scelta posta al termine della fattura, prima del totale.

Una cosa molto importante: se decidi di non addebitare il bollo al cliente, lo pagherai comunque, ma rimarrà a carico tuo.

Un’altra informazione utile che ForfettApp ti dà in qualsiasi momento il consuntivo dell’imposta di bollo che dovrai pagare. Andando sul menù “scadenzario”, potrai visualizzare la prossima scadenza dei bolli, e l’importo da versare. Vedrai che questo importo si aggiornerà mano a mano che farete le fatture.

vuoi provare ForfettApp per 3 mesi a 29 euro

e sapere già oggi quanto pagherai di tasse al 30 di giugno, dimenticarti dei bolli e dei problemi di fatturazione elettronica?

scarica l’App, e registrati tenendo a portata di mano SPID e pec che ti serviranno per la firma del GDPR e per l’accesso al tuo cassetto fiscale presso i vari enti.